目次

相続税の申告

相続税の申告でお困りですか?

前橋相続支援センターでは初回無料相談を行っております。

ご不明な点は経験豊富な税理士にご相談ください

相続税の相談・対策

初回無料相談

相続税のご報告

節税等のご提案

各種料金

・財産評価・相続税試算 1回5万円〜

・節税等の提案 1回5万円〜

・節税案の実行支援 月5万円〜(3ヶ月~1年)

【提供資料例】

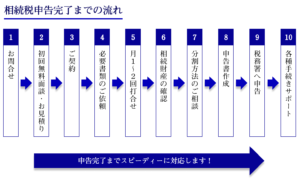

相続相談をしたい方 ~流れ~

①料金

| 相続税の試算 | 5万円〜 |

| 相続対策の提案 | 5万円〜 |

| 相続対策の実行支援 | 月5万~(3ヶ月~12ヶ月の契約) |

* 相続税の試算料金5万円は、実際に相続申告が発生した場合に、5万円を申告代金から値引します。(実質、無料となります。)

②流れ

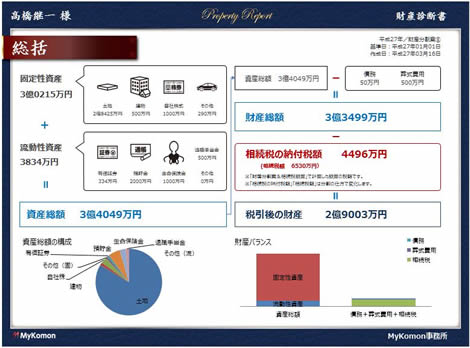

③お渡書類(一例)

④相続対策・節税の支援

相続対策次第では、相続税は5割以上安くなることもあります。

しかし、相続対策は「計画的に時間をかけて確実に実行する」

ことが大前提となります。

長期サポート

「 相続は先のことでよくわからない」

その通りです。

だからこそ、いつ相続が発生しても良いように、早めに対策することが重要です。

弊社では専門家として、長期間でサポートするサービスも提供しています。

個人向け 相続対策顧問 プラン

| 月額10,000円プラン | 相続に関することで困ったときにはすぐに相談したい。 |

|---|---|

| 月額15,000円プラン | 相談だけでなく、様々な節税対策を提案して欲しい。 |

| 月額30,000円プラン | 相続に関するトータルサポートを希望。 毎月、相続専門の担当者が訪問し、対応します。 |

特徴1 シミュレーションにより早期に相続対策を実行します。

生命保険金、退職金を利用した節税方法や贈与税の配偶現在の財産、債務から相続税の概算を計算し、相続税対策を検討します。

土地の評価、自社株の評価などすべてお任せください。

また、相続税の税制改正や新たな節税方法などをご提供・ご提案いたします。

特徴2 相続税の節税対策をアドバイスします。

生命保険金、退職金を利用した節税方法や贈与税の配偶者控除などを利用した生前贈与による節税方法をアドバイスします。

特徴3 納税資金が確保できるようアドバイスします。

生命保険金等を利用して納税資金を確保し、大切な財産を売らなくてもいいように延納、物納による納税方法もアドバイスします。

特徴4 円滑に事業継承が行えるようアドバイスします。

株主構成、役員構成、会社関係、事業用不動産など事業承継する際の問題点を把握し、 円滑に事業承継が行えるようアドバイスします。

相続対策の支援例

相続対策を一緒に実行、支援します。

①課税財産(プラスの財産)を少なくする

②マイナスの財産を増やす

③法定相続人を増やして、基礎控除額を増やす

④税額控除、特例を活用する

相続対策 具体例

遺産分割の対策

遺言は無用な相続争いなどを防ぐために行う財産の処分行為です。

遺言が無いばかりに残された相続人の間に 深刻な争いが生じたりすることがあります。

ですから、遺言書があれば極端な話、遺産分割のほとんどが解決 されるといっても過言ではありません。

期日までに相続税の申告をしないと、配偶者控除や小規模宅地などの

優遇される相続税の策もうけられません。

遺言は法定相続人の権利よりも優先されます。

贈与の利用

従来からある、暦年贈与も長い年月をかけて、複数の人数に贈与していけば、大きな効果 が生まれます。

また、生前贈与の方法として「相続時精算課税制度」を利用するのも、きわめて有効です。

その他にも、現状の財産を分割しやすい財産に組み換えを行うことにより、相続人に受け継ぎやすくしておくとよいでしょう。

計画的・長期的な贈与を活用した相続対策は、長期的・計画的に行えば確実な節税対策になります。

配偶者控除の活用配偶者には、「贈与税の配偶者控除の特例制度」があります。

例えば、居住用不動産または居住用不動産を取得するための金銭を配偶者間で贈与する場合には2000万円までは贈与税はかかりません。

ただし、婚姻期間が20年以上であるとか、申告が必要などの要件があります。また、教育資金贈与や住宅購入の場合の贈与の特例もあります。

うまく利用しましょう。

課税価格を引き下げる

現金で持っているより、他の財産の方が評価が下がることがあります。

例 不動産の活用

所有不動産を賃貸用へ自分で使っている不動産または使っていない不動産を100とすると、賃貸用不動産は70程度の評価となります。 この評価差を利用して課税価格を引き下げる対策です。

養子縁組

養子縁組は簡単にできる節税です。

養子縁組により、相続税の基礎控除(3000万円+600万円×法定相続人の数)や、

生命保険金等の非課税枠(500万円×法定相続人の数)を アップさせることにより課税遺産総額を下げる対策です。(ただし、養子の人数は制限あります)

優遇制度をフル活用するための対策

- 生命保険への加入生命保険金は500万円×法定相続人の数までは課税財産に計上しない、という非課税枠が用意されておりますので、 その非課税枠をフルに活用できるだけの生命保険に加入します。

- 死亡退職金を活用死亡退職金にも、500万円×法定相続人の数までの非課税枠が用意されているため、その範囲内であれば相続税がかかりません。

保険の活用

生命保険への加入している亡くなった場合の生命保険金は、

500万円×法定相続人の数までは課税財産に計上しない、という非課税枠があります。

なので、単純に配偶者、子ども2人であれば、500万円×3人で1500万円まで

生命保険金でもらった場合に相続税はかかりません。

現金で持っているよりは、保険を上手く活用したほうが得です。

相続税の手続き支援